ここまでの記事で、

節約・貯蓄から始まり、少額投資に慣れ、

そして入金力を上げることの大切さに気づいた、という流れをお話してきました。

今回はその続きとして、

実際に入金力が上がったあと、どのように投資額を増やしていったのか

を、初心者目線で振り返っていきます。

なお、今回はNISA口座での投資が中心です。

個別株も多少保有していますが、メインはあくまでインデックス投資なので、

ここでは割愛します。

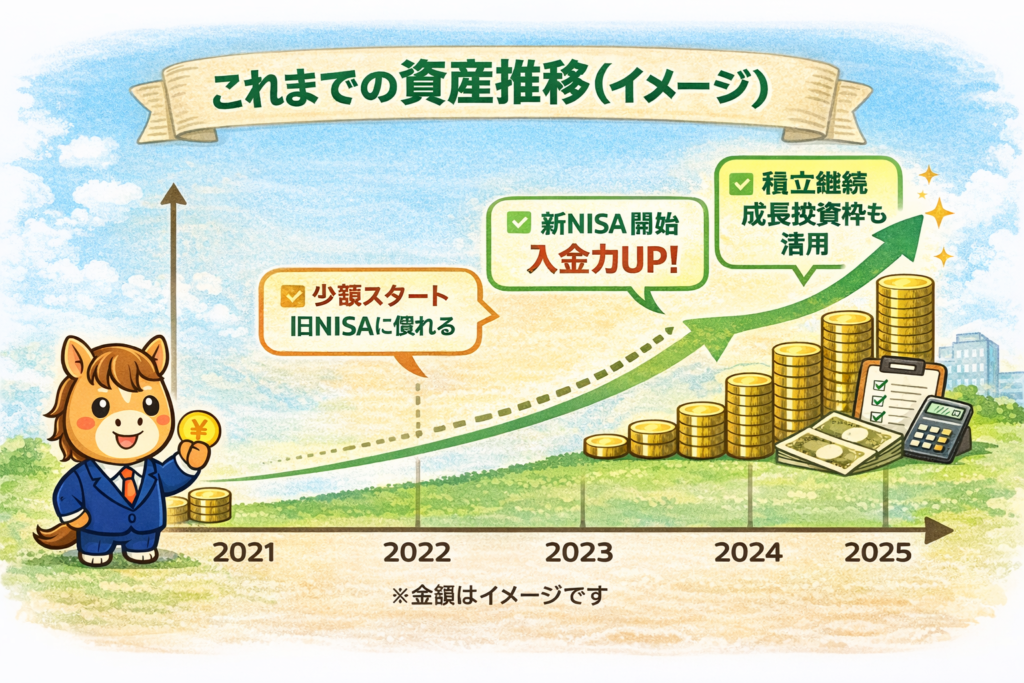

投資を始めたのは2021年4月|少額からのスタート

投資を始めたのは、2021年4月。

当時は旧NISA制度のもと、毎月の積立投資からスタートしました。

最初から満額で積み立てていたわけではありません。

満額(年40万円)での積立ができるようになったのは、3ヶ月目からです。

2021年の積立内容(旧NISA)

毎月:33,333円(年40万円)

内訳

- eMAXIS Slim 米国株式(S&P500):23,333円

- eMAXIS Slim 全世界株式(オール・カントリー):10,000円

※4月開始だったため、年末に余剰枠分は一括投資しました。

2022年・2023年も同じスタイルを継続

2022年

- 毎月:33,333円(年40万円)

- 内容は2021年と同じ

2023年

- 毎月:33,333円(年40万円)

- 内容も変更なし

相場が良い年も悪い年もありましたが、

積立額や銘柄をいじることなく、淡々と続ける。

これだけを意識していました。

新NISA開始後|積立額を大きく増やした理由

2024年(新NISA・つみたて投資枠)

- 毎月:100,000円(年120万円)

内容

- eMAXIS Slim 米国株式(S&P500):100,000円

ここで積立額を一気に増やせたのは、

それまでに少額投資で値動きに慣れていたこと、

そして生活資金に影響が出ない範囲だと判断できたからです。

2025年

- 毎月:100,000円(年120万円)

- 内容は2024年と同じ

成長投資枠の使い方|一括投資と悩み

2024年(成長投資枠)

新NISAの成長投資枠では、

楽天・プラス・NASDAQ-100・インデックス・ファンド に

年初から一括+毎月積立で合計240万円投資しました。

結果的に、年初から市場に入れたことで、

株価上昇の恩恵を受ける形になりました。

2025年(成長投資枠)

2025年4月の相場下落(いわゆるトランプ関税ショック)時に

楽天・シュワブ・高配当株式・米国ファンド(四半期決算型) を100万円購入

(以降はSCHDと表記します)

その後も相場を見ていましたが、

「もう少し下がるかも」と考えてしまい、

残り140万円分は結局購入できないまま年を終えました。

振り返って感じたこと|最適解より続けやすさ

確かに、

株価が下がったタイミングでまとめて買えれば、

結果としては有利だったかもしれません。

ただ、実際には

- 相場を気にし続けてしまう

- 判断に迷い、動けなくなる

という状態にもなりました。

その経験から感じたのは、

年初一括や毎月コツコツ積立のほうが、精神的にはずっと楽

ということです。

積立額は人と比べなくていい

ここまで具体的な金額を書いてきましたが、

積立額を人と比べる必要はありませんし、

無理に満額まで積み立てる必要もありません。

大切なのは、

- 生活資金に影響を与えないこと

- 続けられる金額から始めること

たとえ月1万円でも、

投資を始めて市場に居続けること自体が、大きな一歩です。

NISA口座だけで約1,000万円まで増えた理由

2021年4月から始めたNISA口座だけで、

現在はおよそ1,000万円まで資産が増えました。

- 投資元本:約700万円

- 含み益:約300万円

5年前は、インデックス投資という言葉すら知らなかった自分が、

ここまで来られた理由はシンプルです。

- 投資をやめなかった

- 積立を続けた

これだけだと思っています。

初めて資産形成を目指す人向けに、全体像を整理する

ここまでの流れを一度整理し、

- 貯金ゼロから

- 少額投資を経て

- 入金力を高めながら資産形成していく

「初めて資産形成を目指す人向けのロードマップ」

としてまとめていく予定です。

これから始める人が、

「今、自分はどのステップにいるのか」

を確認できる内容にします。

コメント